La motion de censure du 4 décembre 2024 a été l’occasion d’entendre une nouvelle fois les forces libérales monter au créneau en s’appuyant principalement sur la situation économique, plus particulièrement la dette de l’Etat. Un grand nombre d’inexactitudes, voire de mensonges ou d’informations parcellaires, n’ont cessé d’être exposées dans le but de faire peur. Contrairement au cataclysme annoncé, les marchés financiers sont restés indifférents aux évènements politiques au lendemain de la motion de censure.

En quoi la dette est une source d’inquiétude ?

Dans l’histoire, il y a eu de nombreuses situations financières critiques qui ont menées à des crises majeures. Un exemple très ancien est celui de la Rome antique avec notamment une réduction des prêts (pratiqués par les riches particuliers et par de nombreux membres de l’élite impériale) qui entraînent une grave crise en l’an 33.

Dans une histoire plus récente, rappelons-nous de la crise de 1929 qui est née d’un excès d’endettement du secteur privé et d’une bulle spéculative. Dans les années 2007-2008, la crise des subprimes déclenchée aux États-Unis trouve son origine dans un excès d’endettement des particuliers et va se propager au monde entier du fait de l’interdépendance économique et financière entre les pays, principalement à cause des banques.

Avec 112,9 % du PIB, la situation de la dette française est-elle grave ?

A en croire les macronistes, les LR et autres supplétifs, oui, la situation est grave. Ils considèrent globalement que l’Etat dépense trop et qu’il faut donc réduire ses dépenses. D’un point de vue strictement comptable c’est entendable. Cependant, d’un point de vue analytique, la situation parait bien différente.

D’abord, rappelons que la dette contractée correspond au besoin financier non perçus. En effet, si la différence entre les recettes et les dépenses est positive, on parle alors d’excédent budgétaire. Mais lorsque les recettes sont inférieures aux dépenses, alors l’emprunt (et donc la dette) comblent ce manque de recettes. Il y a donc au moins deux façons d’analyser un déficit : trop de dépenses ou pas assez de recettes.

Pour les libéraux, l’axe principal est toujours de mettre en avant le niveau de dépenses. Or, d’après les chiffres de l’INSEE (Etude n° 74 du 26/03/2024), c’est bien le ratio de recettes publiques et celui des prélèvements obligatoires qui diminuent, particulièrement en tenant compte de l’inflation annuelle, et constituent donc un manque certain dans les caisses de l’Etat. Cette diminution est le reflet d’une politique de l’offre en place depuis des dizaines d’années, prolongée par le président et qui n’a pas fonctionné.

A noter que les pires années « récentes » de déficit sont 2020 et 2021, années du Covid.

En 1945, à la sortie de la Seconde guerre mondiale, la dette française était de 160% du PIB, avec des villes en ruine, des infrastructures défaillantes. Pourtant, à la fin des années 1950, la dette n’est plus qu’à environ 50% du PIB. C’est le fruit de la jonction de deux facteurs majeurs : une politique de développement forte ; une inflation élevée.

Aujourd’hui, la dette française représente 112,9% du PIB. En Belgique, 103%. Au Canada et en Espagne, 108%. Aux Etats-Unis d’Amérique, elle est de 122%. Au Japon, 255%.

En soi, la dette nationale n’est pas à un niveau alarmant. D’ailleurs les marchés financiers ne s’y trompent pas et les organismes de notation tel que Standard & Poor’s considère la France comme bon payeur.

La dette, de quoi parle-t-on exactement ?

Il y a plusieurs taux et durées. Les Etats comme la France lèvent régulièrement des capitaux sur les marchés, que ce soit pour renouveler leur dette arrivant à échéance ou en souscrire de nouvelles. Ces emprunts se font par le biais d’émissions de titres à plus ou moins longue échéance. Ces titres de dettes, une fois émis, sont ensuite échangés sur les marchés.

Il faut rappeler qu’il ne n’agit pas de rembourser la dette mais de payer les intérêts puisque l’on emprunte en continue et que le capital emprunté ne diminue pas mais le pourrait suivant les choix politiques.

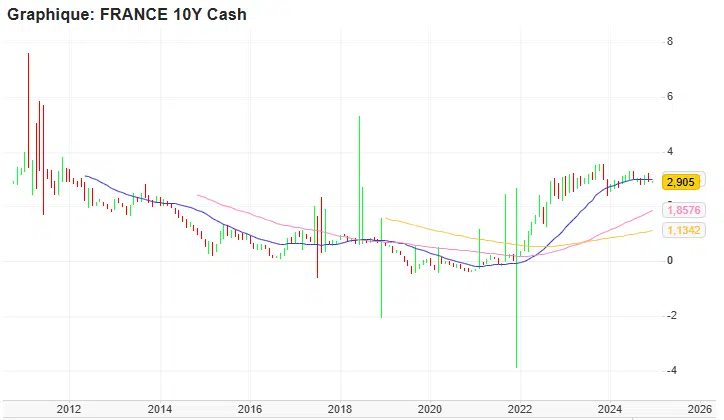

Par exemple, l’un des indices les plus scruté est le taux d’emprunt pour les titres à 10 ans (Donc un emprunt sur 10 ans). Le graphique ci-dessous montre l’évolution de ce taux depuis 2011. (Source : https://www.zonebourse.com/cours/taux-interet/FRANCE-10Y-CASH-146043504/)

Les taux actuels ont augmentés mais ne dépassent pas ceux de 2011/2012 et sont même légèrement inférieurs en 2024 qu’en 2023. Les données brutes ne démontrent aucune explosion de ces taux mais au contraire une stabilité.

Mais regarder les taux seuls est une erreur, largement utilisée par les pourfendeurs de la dette et de la dépense publique. En effet, il faut lier les taux à l’inflation pour dégager une réalité financière. C’est d’ailleurs pour la même raison que le taux du Livret A est révisé suivant le niveau d’inflation. Cela s’explique par un effet mécanique.

Si l’inflation est de 3% et que le taux d’emprunt est de 3% alors cela revient à un taux 0%. Un exemple : une maison vaut 200 000 euros. Pour l’acheter un crédit sur 15 ans est contracté à un taux de 3%, ce qui fait un coût total de la maison à 248 000 €. Mais pendant ces 15 années, c’est un exemple, l’inflation pourrait être de 3% par an, ce qui porterait la valeur de la maison à 248 000 € au bout de 15 ans. Dans ce cas, en cas de revente du bien, les intérêts payés pour l’achat sont remboursés et l’opération n’aura rien coûté.

L’inflation permet donc de réduire significativement le service de la dette (le montant réel des intérêts remboursés). Mais pour que le cycle économique soit vertueux, cette inflation ne doit pas pénaliser le niveau de vie des citoyens. La hausse des prix, donc de la valeur, doit aller de pair avec la hausse des revenus. Or, la situation inflationniste des derniers mois a démontré un accroissement des inégalités avec des records de versement de dividendes tandis que de nombreux citoyens se serrent la ceinture.

En 2023, l’inflation a fortement augmentée pour atteindre 5%. Dans le même temps, les taux d’emprunts à 10 ans étaient entre 2,8% et 3,2%. En réel, la France à donc empruntée à négatif car la valeur empruntée est inférieure au coût final de l’emprunt.

Pour Thomas Piketty, économiste, laisser l’inflation faire le travail, « c’est la plus injuste des manières« . « Ce sont les petits épargnants qui sont en train de payer un prix très fort », souligne-t-il. Pour lui, « la solution, d’un point de vue économique et social, est d’investir davantage dans l’éducation, dans la santé, mobiliser les ressources » puisque « notre prospérité se fonde d’abord sur l’investissement, qui améliore les conditions de travail, l’émancipation mais aussi la productivité », qui stagne ces dernières décennies.

Un choix politique avant tout

La dette de l’Etat est le reflet de sa politique. En France, la théorie du ruissellement défendue par les libéraux a conduit à la réduction des recettes perçues par des réductions de charges aux grandes entreprises et aux grandes fortunes dans l’espoir affiché que cette manne financière serait redistribuée par des hausses de salaires, des investissements, et qu’en finalité l’Etat récupèrerait l’argent sur les cotisations, TVA, et autres impôts.

En réalité, c’est une concentration de richesses inédites. Début 2021, 92 % des avoirs patrimoniaux sont détenus par la moitié des ménages (INSEE No 287 25/01/2023).

Dans le même temps, la dette publique a continué a fortement augmenter. C’est bien le choix politique qui a eu cette conséquence. Diminuer la dette est possible, sans pour autant réduire la dépense. Des solutions sont possibles : augmenter les recettes en revenant sur la politique de l’offre qui ne fonctionne pas ; indexer les salaires sur l’inflation permet aussi d’augmenter les recettes via les cotisations sociales ; investir sur l’avenir par des politiques volontaristes ; et bien d’autres encore.

C’est bien un choix politique ! La dette ne peut être l’alpha et l’omega qui détermine les choix budgétaires. C’est un outil au service d’une politique, et comme tous les outils… tout dépend de ce que l’on en fait.

Jean Fauconnet