Pour que la mort ne soit pas une charge pour ses proches en plus du chagrin, beaucoup de personnes âgées souscrivent une assurance décès qui prendra en charge les frais d’obsèques. Mais à quel prix ?

« Un geste d’amour pour ceux qui restent. » Le slogan d’une célèbre mutuelle locale est culpabilisant. En creux, on comprend que si je ne souscris pas l’assurance décès, je n’aime pas mes proches. Et puis, la figure de Bobby, la star de la radio la plus écoutée de l’île, égérie de la mutuelle, inspire confiance. Il faut croire que le marché est juteux. Le principe d’une assurance, pourtant, est de couvrir un risque, un aléa en langage spécialisé, qui a peu de chance de se produire. On peut payer toute sa vie une assurance automobile et ne jamais avoir d’accident. C’est le calcul de ce risque, et l’importance de la somme à débourser, qui détermine le montant de la cotisation. Dans le cas d’une assurance décès, le risque est certain ; c’est même la seule chose dont on est absolument sûr soulignent les philosophes, tous nous allons mourir. Alors, comment font-ils pour gagner leur vie?

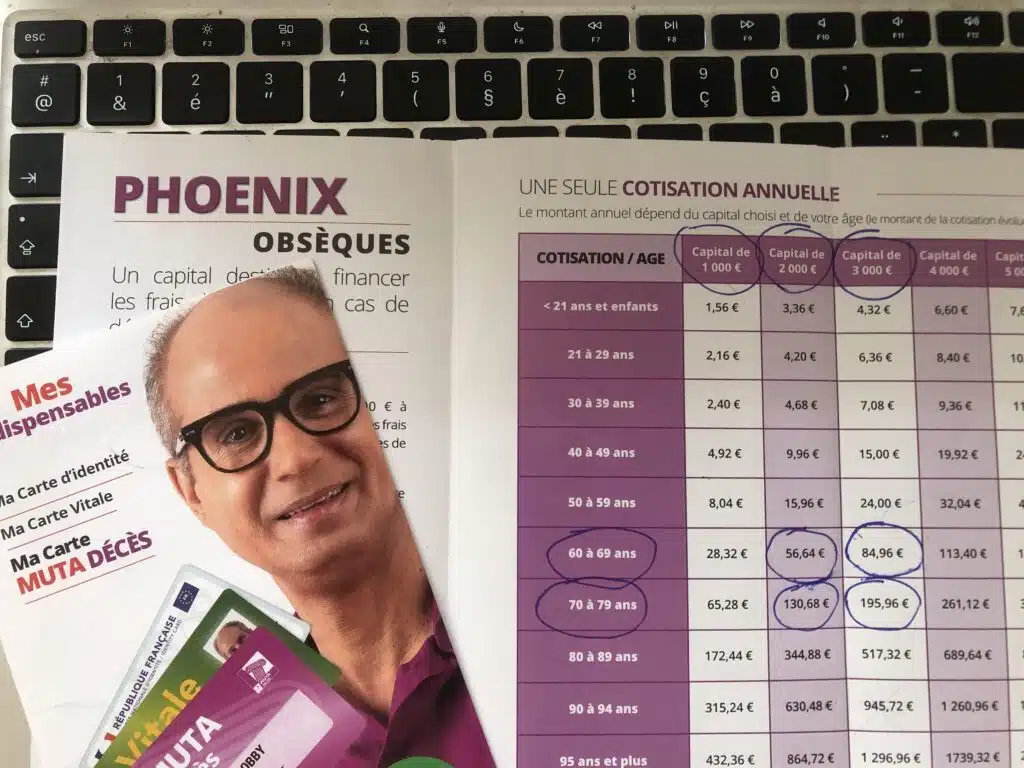

Devant l’indignation de l’un de nos lecteurs, dont la cotisation annuelle pour son couple passe de 344,88 euros à 630,48 en même temps qu’il fête son quatre-vingt dixième anniversaire, nous avons fait un petit tour des propositions. Notre lecteur souligne, qu’en 20 ans, il a déjà payé deux fois le capital de 2 000 euros qui lui sera dû. Pourquoi alors ne pas avoir décidé d’ouvrir un livret de caisse d’épargne ? En tout cas, la solution qu’il a choisie n’est de loin pas la plus intéressante, à moins de mourir jeune.

Trois secondes d’attente

Pour en avoir le cœur net, nous avons prospecté les contrats proposés ici et là. Notre assureur personnel, la Maaf, nous indique ne pas proposer cette prestation. Nous avons alors fait quelques recherches sur internet. Nous tombons sur le site d’une assurance, MetLife, qui demande de documenter des renseignements personnels. De mauvaise grâce — je déteste personnellement donner ce genre d’informations — nous nous exécutons, le métier avant tout. Trois secondes (vraiment trois secondes) après avoir cliqué, le téléphone sonne, un télé-conseiller est en ligne. Il devait scruter son écran avec la plus grande attention, il faut devancer ses collègues de l’open-space si l’on veut faire son chiffre du mois. Pour preuve, pendant notre conversation, un autre conseiller tentait de me joindre.

Pour le coup, la proposition semble honnête. On peut souscrire jusqu’à 79 ans, la cotisation est fixée une fois pour toute, si l’on meurt avant la fin de la carence (deux ans pour maladie et mort naturelle, un an pour suicide, rien en cas d’accident) on est remboursé. La cotisation, plus chère que la concurrence locale à âge équivalent, reste relativement modique, dépend de l’âge à la signature du contrat et du montant de la prime. En souscrivant à 62 ans, c’est 10,12 euros par mois pour un capital de 2000 euros. Une prime, définie au choix du client, qui sera utilisée quelle que soit la forme des obsèques, crémation ou inhumation. On peut souscrire jusqu’à 79 ans, à 22 euros le mois.

65 ans maximum

Rendez-vous ensuite auprès du leader du marché réunionnais. Le plus connu, en tout cas, pour l’intense publicité faite toute l’année. Preuve que la communication et le marketing fonctionnent, nous pensions que Muta proposerait une offre plus avantageuse. Nous n’avons trouvé aucun renseignement tarifaire sur le site internet, et le répondeur qui décroche quand on appelle annonce huit minutes d’attente. Sur place, nous apprenons que deux formules coexistent. La première, celle avec la figure de Bobby sur le prospectus, ressemble beaucoup à sa concurrente évoquée plus haut, mais moitié moins cher avec 62 euros à débourser par an pour un célibataire. Sauf que, elle n’est accessible que jusqu’à 65 ans, et le capital versé est étonnamment différent selon que l’on choisisse d’être enterré ou incinéré. Et vient justement de subir une augmentation, qui reste modique, à cause de l’inflation. « C’est l’augmentation du coût de la vie », nous explique la conseillère de Muta Assurance. « Plutôt du coût de la mort », tente-t-on avec le sourire, sans beaucoup de succès.

L’avantage, c’est que la mutuelle s’occupe de tout. Transport, soins funéraires, déroulement des obsèques. Tout est pris en charge sans rien à avancer dans la limite de la prime choisie, et à condition de faire appel à « l’opérateur de pompes funèbres agréé ». Le choix de l’opérateur reste libre, c’est explicitement annoncé, Muta avait été condamné il y a quelques années pour avoir omis cette information.

Libre ? Dans la limite des moyens des familles. Car c’est là que le bât blesse. « Pourquoi ne pas ouvrir un livret de caisse d’épargne dédié? », demande-t-on à la conseillère. « Parce que nous nous occupons de tout, qu’il n’y a aucune somme à avancer, alors qu’il faudra trois mois pour débloquer le livret d’épargne », répond-elle. Autant dire que l’on profite de la situation de pauvreté de la clientèle.

La deuxième formule est celle choisie par notre malheureux lecteur il y a 20 ans. Ce contrat, beaucoup moins intéressant que le premier, est accessible jusqu’à 79 ans. D’où le choix du jeune nonagénaire, qui n’a pas eu le choix. Un contrat, pour le même capital de 2000 euros, qui coûte annuellement de plus en plus cher. Et de beaucoup. Bon marché jusqu’à 59 ans (mois de 16 euros par an), c’est 56 euros entre 60 et 69 ans, 130 avant 79 ans, 344 jusqu’à 89 ans, 630 avant 94 ans et 864 au delà. Quel que soit l’âge de souscription limité à 79 ans. Et quand le client, désemparé de ne pouvoir suivre l’inflation, s’en inquiète à Muta Décès, on lui répond simplement qu’il n’avait qu’à lire toutes les lignes de son contrat. Il va devoir cesser de payer, et tout l’argent déjà versé passer en perte et profit. Perte pour lui, profit pour l’assurance.

Philippe Nanpon